نحوه محاسبه و کسر مالیات درآمد بر اجاره :

امروز در سایت ایلیار قصد داریم درباره نحوه ی محاسبه مالیات صحبت کنیم. این میزان هم که از طریق ماده ۱۳۱ است. طبق این بخشنامه به پول پیش یا رهن مالیاتی تعلق نمی گیرد. چند سالی می شود که مالیات بر درآمد املاک و مستغلات، در ایران عملیاتی می شود. به موجب این قانون، اگر صاحب ملک یا مستغلاتی هستید که از محل آن درآمد کسب می کنید، باید مطابق نرخ های اعلام شده مالیات بپردازید. البته لازم نیست زیاد نگران باشید. چرا که معافیت های این قانون آن قدر زیاد است که احتمالا لازم نیست مالیات بپردازید اما اگر آنقدر ثروتمند هستید که خانه های زیادی را اجاره داده اید، ناگزیر هستید که مالیات بپردازید.

آگاهی مودیان از قانون مالیاتهای مستقیم کمک قابل توجهی به آنان در عمل به وظایف قانونی و بهره مندی از تسهیلاتی که قانون برای مؤدیان در نظر گرفته و عدم تعلق جریمههای احتمالی که قانونگذار برای آنان پیش بینی کرده، میکند.

۱) مفهم کلی اشخاص حقوقی

کلیه شرکتها، مؤسسات، شعب شرکتهای خارجی وامثالهم که توسط اداره ثبت شرکتها و مالیکت صنعتی (و یا تشکیلات قانونی) احراز هویت گردیده و به لحاط قانونی ثبت میشوند و همچنین شرکتهای دولتی، وزارتخانهها، نهادهای عمومی و … که بر اساس قانون و یا مصوبه، فعالیت مینمایند و یا اینکه فعالیت آنها منوط به صدور مجوز توسط مراجع قانونی می باشد( مانند اتحادیهها و مجامع صنفی، انجمنهای حرفهای، احزاب و …) به عنوان اشخاص حقوقی تلقی میگردند.

۲) درآمد مشمول مالیات اشخاص حقوقی

جمع درآمد شرکتها و درآمد ناشی از فعالیتهای انتفاعی سایراشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران تحصیل میشود، پس از وضع زیانهای حاصل از منابع غیر معاف و کسر معافیتهای مقرر به استثنای مواردی که طبق مقررات قانون مذکوردارای نرخ جداگانهای میباشد، مشمول مالیات به نرخ بیست و پنج درصد خواهد بود.

مالیات بر اجاره

درآمد مشمول مالیات املاکی که به اجاره واگذار میگردد عبارت است از کل مالالاجاره ، اعم از نقدی و غیر نقدی ، پس از کسر بیست و پنج درصد (۲۵%) بابت هزینهها و استهلاکات و تعهدات مالک نسبت به مورد اجاره.

درآمد مشمول مالیات در مورد اجاره دست اول املاک مورد وقف یا حبس بر اساس این ماده محاسبه خواهد شد. در رهن تصرف ، راهن طبق مقررات این فصل مشمول مالیات خواهد بود . هرگاه موجر مالک نباشد، درآمد مشمول مالیات وی عبارت است از مابهالتفاوت اجاره دریافتی و پرداختی بابت ملک مورد اجاره.

حتماً اظهارنامه را پر کنید

اشخاص حقیقی برای ارسال اظهارنامه مالیاتی عملکرد سال گذشته خود تا پایان وقت ۳۱ خرداد ماه فرصت دارند. ممکن است بپرسید چرا باید اظهارنامه مالیاتی پُر کنیم؟ خب؛ اگر می خواهید فعالیت رسمی و بی دردسری داشته باشید، پُر کردن اظهارنامه مالیاتی به نفع شما خواهد بود. زیرا بازرسان مالیات بعد از چند روز به سراغ شما می آیند و اگر اظهارنامه ای تسلیم نکرده باشید، تمام معافیت هایی که در زمان معمول برایتان مقدور بود را حذف می کنند. از طرف دیگر، آن موقع دچار مالیات های علی الراس و یا شبیه به آن می شوید که ممکن است بیشتر از مالیات اصلی شما باشد.

اولین مزیت تکمیل اظهارنامه، استفاده از معافیت های مالیاتی است. به عنوان مثال اگر درآمد ماهانه شما در سال ۱۳۹۵ از یک میلیون و سیصد هزار تومان (۱۳,۰۰۰,۰۰۰ ریال) کمتر باشد از مالیات معاف می شوید. البته این معافیت منوط به پُر کردن اظهارنامه است.

دومین مزیتِ تکمیل اظهارنامه در زمان مقرر، فرار کردن از جریمه است! بنابر قانون، اگر اظهارنامه خود را تکمیل نکنید، باید ۳۰ درصد مالیات را جریمه بپردازید. جریمه ای که قابل بخشش هم نیست. علاوه بر این، در صورتی که اظهارنامه خود را برای سه سال متوالی تکمیل نکنید، مشمول مجازات می شوید. این مجازات از زندان تا محکومیت نقدی چند میلیون تومانی و… مشخص شده است.

اگر فکر می کنید، با پر نکردن اظهارنامه مالیاتی می توانید از پرداخت مالیات فرار کنید سخت در اشتباه هستید. چرا که در صورتی که شما اظهارنامه پر نکنید و این موضوع در هر تاریخی، معلوم شود، سازمان مالیاتی بر اساس درآمد های پیش بینی شده در قانون از شما مالیات می گیرد. این رقم در قانون ۸۰ درصد مبلغ اجاره بهای آن منطقه است. البته این مالیات به ازای تمامی سال های کتمان درآمد به حساب می آید و مجبور می شوید مبلغ زیادی را به صورت یک جا مالیات بپردازید. این در حالی است که در صورتی که درآمد اجاره را خودتان اعلام کنید، نیازی به راستی آزمایی رقم ابراز شده نیست و در اکثر مواقع درآمد اظهار شده، قطعی تلقی می گردد. پس شک نکنید و اظهارنامه را پر کنید.

اگر متقاعد شده اید که بروید و مالیات خود را پرداخت کنید، شما می توانید در این مقاله با نحوه محاسبه مالیات بر درآمد اشخاص حقیقی آشنا شوید.

سند رسمی تهیه کنید

اگر تا به حال، قرارداد اجاره خود را به صورت رسمی ثبت نکرده اید، بلافاصله به نزدیک ترین بنگاه معاملات املاک بروید و ثبت قولنامه اجاره خود را به صورت رسمی سند بزنید و کد رهگیری دریافت کنید. چرا که اگر این کار را انجام ندهید، مجبور هستید براساس پایه های پیش بینی شده در قانون مالیات بپردازید. حتما می دانید که مالیات پرداختی شما از ضرب پایه مالیاتی (درآمد اجاره) در نرخ مالیات (ذکر شده در قانون) به دست می آید. ثبت سند رسمی سبب می شود که پایه مالیاتی (درآمد اجاره)، آن رقمی باشد که شما می خواهید و هیچ کسی نمی تواند به این رقم خدشه ای وارد کند. البته در اصلاحیه قانون که از سال بعد اجرایی می شود، این بند برداشته شده است و شما باید حداقل به میزان ۸۰ درصد اجاره بهای مد نظر سازمان مالیاتی (رقم کمیسیون تقویم) مالیات بپردازید.

مالیات چگونه محاسبه می شود؟

یک سوال همیشگی برای مودیان وجود دارد و آن چگونگی محاسبه مالیات بر درآمد مشاغل آنها است. جدول زیر نرخ مالیات را برای درآمدهای مختلف نشان می دهد. از آنجایی که اظهارنامه مالیاتی ما مربوط به سال ۱۳۹۵ است، میزان معافیت مبلغ پانزده میلیون و ششصد هزار تومان (۱۵۶,۰۰۰,۰۰۰ ریال) در سال می باشد. به عبارتی درآمد شما تا سقف ۱۵,۶۰۰,۰۰۰ تومان در سال از مالیات معاف است (که این مبلغ سال به سال متفاوت است. برای اطلاع از رقم آن به وب سایت سازمان امور مالیاتی به آدرس tax.gov.ir مراجعه نمایید.) اما برای درآمدهای بیشتر از این مقدار، مالیات با نرخ های متفاوتی اعمال می گردد. این نرخ از ۱۵ درصد برای درآمدهای پایین شروع می شود و به ۲۵ درصد برای درآمدهای بالا ختم می شود.

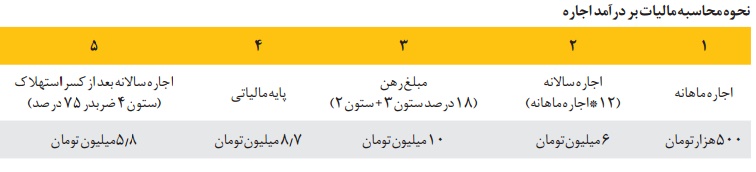

محاسبه مالیات بر درآمد اجاره املاک اصلا کار سختی نیست. فقط باید گام های زیر را یکی پس از دیگری دنبال کنید. برای مثال ما سعی می کنیم تا مالیات خانه ای را محاسبه کنیم که ۱۰ میلیون تومان پول پیش داده است و ماهانه ۵۰۰ هزار تومان اجاره می پردازد. اجاره ماهیانه خود را در ۱۲ ماه سال ضرب کنید تا اجاره سالانه به دست آید. برای مثال اگر ماهانه ۵۰۰ هزار تومان اجاره دریافت می کنید، رقم اجاره سالانه شما ۶ میلیون تومان می شود.

۱۸ درصد مبلغ رهن را به اجاره سالانه اضافه کنید. مبلغ رهن فرضی ۱۰میلیون تومان است که ۱۸ درصد آن برابر با ۱ میلیون و ۸۰۰ هزار تومان است. بنابراین، درآمد سالانه شما از اجاره و رهن برابر با مجموع دو عدد ۶ میلیون تومان و ۱٫۸میلیون تومان است که برابر با ۷٫۸ میلیون تومان می باشد.

طبق قانون، ۲۵ درصد درآمد اجاره از مالیات معاف است. پس عدد به دست آمده در گام دوم را در ۰٫۷۵ ضرب کنید تا درآمد مشمول مالیات محاسبه شود. در مثال ذکر شده، باید عدد ۷٫۸ میلیون تومان را در ۷۵ درصد ضرب کنیم که به رقم ۵٫۸ میلیون تومان می رسیم.

حال این درآمد بر مبنای جدول زیر مشمول مالیات می شود. میزان اجاره در هر طبقه را در نرخ مالیاتی ضرب کنید و در ستون دیگر جدول بنویسید.

جدول زیر نرخ های مالیاتی را نشان می دهد. براساس این جدول تا اجاره سالیانه ۳ میلیون تومان ۱۵ درصد و برای رقم های بالاتر نرخ های بالاتری تعلق می گیرد. از آنجایی که مجموع اجاره برابر با ۵٫۸ درصد بوده است، ۳ میلیون اول با نرخ ۱۵ درصد و ۲٫۸ میلیون باقی مانده با نرخ ۲۰ درصد محاسبه می گردد. بنابراین مالیات تعلق گرفته به واحد شما برابر با ۱میلیون و ۱۰ هزار تومان می باشد.

مودیان سال اولی

اگر چنانچه به تازگی کسب و کاری برای خود راه اندازی کرده اید، لازم است بدانید که طبق قانون باید حداکثر ۴ ماه بعد از آغاز به کار، این موضوع را به سازمان امور مالیاتی و دارایی اطلاع بدهید. در غیر این صورت، نه تنها معافیت های مالیاتی شما از بین می رود، بلکه مشمول جریمه خواهید شد. مطابق قانون، اگر ظرف ۴ ماه پس از شروع به کار موضوع را به سازمان امور مالیاتی اطلاع ندهید، هم معافیت ها از بین می رود و هم ۱۰ درصد مالیات متعلقه را باید جریمه بپردازید. نکته دیگر اینکه برای تکمیل اظهارنامه به کد اقتصادی نیازمند هستید و باید هرچه سریعتر این کد را دریافت کنید.

اگر واقعاً زیان ندیده اید و کمتر از سال گذشته، درآمد نداشته اید، رقم مالیات کمتری نسبت به سال گذشته خود اظهار نکنید. زیرا ماموران مالیاتی دفاتر فروش شما را بررسی خواهند کرد و بعد از بررسی ها، مالیات متناسب با درآمد شما را درج می کنند. بنابراین حالت کم خطر برای اظهار مالیات، درج رقم مالیات سال قبل است.

مثال جهت محاسبه مالیات بر درآمد :

نحوه محاسبه مالیات بر اجاره (مالیات بر درآمد مستغلات) در صورتیکه موجر شخص حقیقی باشد به شرح ذیل میباشد:

به این مثال فرضی توجه فرمایید :

با فرض اینکه مبلغ ۵٫۰۰۰٫۰۰۰٫۰۰۰ ریال بابت رهن محل مورد اجاره در نظر گرفته باشد و مبلغ اجاره ماهانه ۱۰۰٫۰۰۰٫۰۰۰ ریال باشد ، نحوه محاسبه به این ترتیب خواهد بود :

۱- طبق قانون ۱٫۵% مبلغ رهن (۱٫۵%*۱۲=۱۸ درصد) بایستی به مبلغ اجاره اضافه گردد :

۷۵/۰۰۰/۰۰۰ = ۱/۵% * ۵/۰۰۰/۰۰۰/۰۰۰

۲- مبلغ ۷۵٫۰۰۰٫۰۰۰ ریال بابت یک ماه میباشد که بایستی در ۱۲ ضرب شود تا برای یکسال محاسبه گردد :

۹۰۰/۰۰۰/۰۰۰ = ۱۲ * ۷۵/۰۰۰/۰۰۰

۳- مبلغ اجاره سالانه را نیز محاسبه میکنیم :

۱/۲۰۰/۰۰۰/۰۰۰ = ۱۲ * ۱۰۰/۰۰۰/۰۰۰

۴- مبلغ ۱٫۵% رهن سالانه و مبلغ اجاره سالانه را باهم جمع میکنیم :

۲/۱۰۰/۰۰۰/۰۰۰ = ۹۰۰/۰۰۰/۰۰۰ + ۱/۲۰۰/۰۰۰/۰۰۰

۵- طبق ق.م.م ۲۵% مستغلات معاف از مالیات میباشد پس داریم :

۱/۵۷۵/۰۰۰/۰۰۰ = ۷۵% * ۲/۱۰۰/۰۰۰/۰۰۰

۶- این مبلغ طبق ماده ۱۳۱ ق.م.م* مورد محاسبه قرار میگیرد یعنی :

۷۵/۰۰۰/۰۰۰ = ۱۵% * ۵۰۰/۰۰۰/۰۰۰

۱۰۰/۰۰۰/۰۰۰ = ۲۰% * ۵۰۰/۰۰۰/۰۰۰

۱۴۳/۷۵۰/۰۰۰ = ۲۵% * ۵۷۵/۰۰۰/۰۰۰

۳۱۸/۷۵۰/۰۰۰ = ۱۴۳/۷۵۰/۰۰۰ + ۱۰۰/۰۰۰/۰۰۰ + ۷۵/۰۰۰/۰۰۰

۷- مبلغ ۳۱۸٫۷۵۰٫۰۰۰ ریال مالیات اجاره سالانه میباشد که برای محاسبه مالیات اجاره ماهانه این مبلغ را بر ۱۲ تقسیم میکنیم:

۲۶/۵۶۲/۵۰۰ = ۱۲ / ۳۱۸/۷۵۰/۰۰۰

نحوه ثبت :

هزینه اجاره ۱٫۲۰۰٫۰۰۰٫۰۰۰

. اجاره پرداختنی ۸۸۱٫۲۵۰٫۰۰۰

. مالیات تکلیفی ۳۱۸٫۷۵۰٫۰۰۰

—————————————————